Substanzwertverfahren der Unternehmensbewertung stellen die Frage, was es kosten würde, ein vergleichbares Unternehmen von Grund auf zu erstellen (Wiederbeschaffungswert abzüglich Schulden als Wert-Obergrenze). Abgestellt wird dabei auf das Betriebsvermögen, also alle Teile bzw. Aktiva eines Gewerbebetriebs (Bewertungsgesetz (BewG) – § 95). Diese werden um die Verbindlichkeiten bereinigt.

Dem liegt die Überlegung zugrunde, dass der Wert eines Unternehmens letztlich nicht merklich über dem Reproduktionswert liegen kann, da sonst Wettbewerber ähnliche Unternehmen erstellen würden.

Beim Substanzwert wird vom Going Concern ausgegangen (Fortführung des Unternehmens). Das Gegenstück bei Nicht-Fortführung ist der Liquidationswert. Er kann als Untergrenze der Bewertung angesehen werden.

Anwendungsbereich

Unternehmen, die wenig immaterielles Vermögen haben, sondern vor allem Anlagevermögen, machen keinen großen Fehler, wenn sie auf das Substanzwertverfahren zurückgreifen.

Wenn Immobilien oder Maschinen und Waren den Großteil des Unternehmenswertes ausmachen, dann ergibt ein solches Vorgehen durchaus Sinn. Liegt der Wert dagegen in einzigartiger Technologie oder besonderen Beziehungen und einem Netzwerk, das dazu genutzt werden kann, um langfristige und nachhaltige Umsätze zu erzielen, dann ist Verfahren eher ungeeignet, weil es zukünftige Erträge nicht erfasst. So erklärt sich im Wesentlichen die Bewertungsdifferenz zwischen Substanzwert und anderen Bewertungsmethoden.

Beispiel

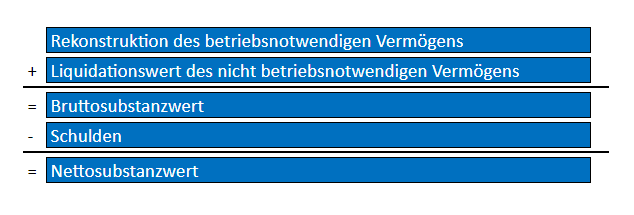

Die Berechnung ist denkbar einfach: Bilanzaktiva werden auf Zeitwerte angepasst, davon werden Schulden (Verbindlichkeiten und Rückstellungen) abgezogen, also:

+ Anlagevermögen: Gebäude, Maschinen, Patente

+ Umlaufvermögen: Waren, Vorräte, fertige und unfertige Erzeugnisse

+ Forderungen aus Lieferungen und Leistungen

+ Wertpapiere / Finanztitel / Liquidität Mittel

= Unternehmenssubstanzwert oder Bruttosubstanzwert

– Unternehmensschulden

= Substanzwert des Eigenkapitals oder Nettosubstanzwert

Vor- und Nachteile des Substanzwertverfahrens

Der Vorteil des Verfahrens liegt darin, dass es wenig Interpretationsspielraum lässt und es intersubjektiv nachvollziehbar ist, da es einfach die aktuellen Marktwerte der Assets aufaddiert. Auf diese Weise sind die Ergebnisse für jedermann verständlich und klar.

Der Nachteil liegt in der Fiktion, dass mit dem Aufsummieren der Vermögenswerte der Wert des Unternehmens in Gänze erfasst ist. Bei der Betrachtung der aktuellen Vermögensgegenstände stellt sich die Frage, ob immaterielle Assets, wie die Marke und Bekanntheit des Unternehmens, die möglicherweise zukünftige Cash Flows bestimmen, in der Berechnung ausreichend berücksichtigt worden sind. Dies liegt daran, dass das Verfahren gegenwartsorientiert ist und im besten Fall Zeitwerte nach realer Abnutzung erfasst.

Die „Investorenphantasie“, welche Unternehmenswerte antreibt, rührt häufig genau daher, dass die Substanz nicht die Marktdynamik und die zukünftige Nachfrage nach einzigartigen, hervorragend entwickelten Produkte widerspiegelt. Das Zusammenspiel einzelner Unternehmensteile bringt am Ende Produkte und Dienstleistungen hervor, die eine hohe Marge aufweisen und die nicht leicht imitierbar sind.

Ein weiterer Nachteil des Verfahrens liegt darin, dass die Verkehrswerte für hoch spezialisierte Maschinen, die möglicherweise sogar im Unternehmen selbst entwickelt wurden, nicht ohne weiteres verfügbar sind.

Fazit

Der Substanzwert kann in bestimmten Fällen geeignet sein, um den Wert eines Unternehmens zu ermitteln. Als Faustformel ist dies immer dann der Fall, wenn „weiche“ Faktoren (Marke, Image, Beziehungen) in der Bewertung eine untergeordnete Rolle spielen.